Análisis de Perfilador de Inversiones 🔎

Conociendo tu perfil de riesgo

¡Qué onda raza! 👋

Y saludos a todas las nuevas personas que se suscribieron 🤩. Aquí les va una foto de mis perras, pa' empezar bien el día:

Hoy le vengo manejando solo una cosa:

Un análisis de las respuestas al formulario de inversiones que lancé hace un par de semanas.

Resultados de perfilador de inversiones 📈

Para quienes no estaban enterados, el 24 de junio aventé un tweet con un formulario (ya está cerrado) con 17 preguntas acerca de inversiones. A cada persona que lo respondió le diseñé un portafolio personalizado y lo envié a su correo.

Ahora quiero compartir con ustedes los resultados de algunas de las preguntas más interesantes de ese formulario.

59 respuestas no es mucho. Pero si la humanidad creía que el café deshidrataba solo por un estudio hecho en 1928 con únicamente 3 personas, entonces igual y estas respuestas son buena muestra 😂.

De aquí en adelante cuando diga “la mayoría”, me refiero a la mayoría de las personas que respondieron la encuesta, no a la población en general 🙃.

¡A darle!

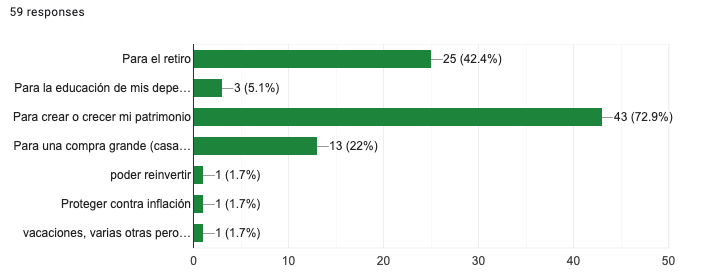

¿Para qué quieres invertir?

La mayoría quiere invertir para el retiro y/o para crecer su patrimonio. Fuera de esta encuesta, creo que son las dos razones más comunes para invertir.

Después de todo, no queremos o podremos trabajar de la misma forma cuando alcancemos la edad del retiro, y necesitamos un fondito que nos esté generando dinero mientras dormimos.

La tercera opción más popular fue invertir para una compra grande, que suele ser una casa o incluso un carro. Quienes definían este como su objetivo solían tener un horizonte de inversión mucho más corto que aquellas personas que querían invertir para el retiro o para crecer patrimonio.

Y por esa razón la mayor parte de su portafolio era en renta fija.

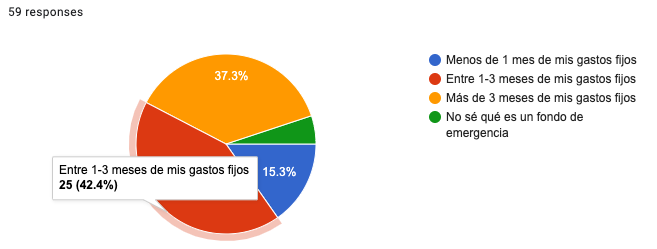

Tengo un fondo de emergencia de…

La mayoría tiene un fondo de emergencias de entre 1-3 meses de sus gastos fijos, ¡y otra gran parte tiene más de 3 meses! 🤩

Felicidades a quienes están preparados para una emergencia. Porque no es cuestión de “si llega” la emergencia, más bien, de “cuándo llega”.

Quienes todavía no tienen un fondo de emergencia de al menos 1-3 meses, no se preocupen, nunca es tarde para empezar a armarlo. Hace tiempo escribí algo que les puede ayudar con esto.

¿Por qué es importante esta pregunta? Porque es muy riesgoso comenzar a invertir sin este fondo de emergencia. Imagina que empiezas a invertir y en poco tiempo ocurre una emergencia y necesitas dinero.

¿De dónde lo sacarás? Probablemente de las inversiones 😢. Queremos evitar romper el ciclo del interés compuesto lo más que se pueda.

Al hacer una inversión al largo plazo, quiero mantener mi dinero invertido por...

Esta pregunta es para saber qué entienden por inversión a largo plazo. En pocas palabras:

Corto plazo ➡️ 1-4 años

Mediano plazo ➡️ 5-9 años

Largo plazo ➡️ 10 o más años

Entre más corto es el plazo, menos renta variable recomiendo tener en el portafolio. Tener inversiones con altas volatilidades en un plazo de inversión corto es una receta para perder dinero.

Cuando retire mis inversiones, quiero gastar ese dinero y que me dure un periodo de...

Esta es una pregunta curiosa.

Es natural querer que nuestras inversiones nos duren mucho tiempo. Incluso queremos que duren el resto de nuestra vida.

¿Pero cuántos estamos dispuestos a ahorrar e invertir agresivamente hoy mismo, para cosechar los frutos en más de 10 años? Muy pocos.

Y el problema principal es: puedes invertir y ahorrar el 10% de tus ingresos, como dice la regla popular, pero eso no será suficiente. Intenta aumentar el porcentaje de tu dinero que ahorras e inviertes, al menos durante unos años. Para que aproveches al máximo el interés compuesto.

¿Cuándo quieres empezar a retirar tus inversiones?

El 40% quiere retirar sus inversiones en 11 años o más; van al largo plazo.

Eso me alegra mucho porque entre más tiempo dura tu dinero invertido, más magia puede hacer el interés compuesto.

Hay quienes quieren retirar su dinero en menos de 5 años, puede ser porque:

Se acerca la fecha en que necesitarán el dinero (dependiendo de su objetivo).

No están conscientes de que 5 años es un periodo corto en temas de inversiones.

Mis fuentes de ingreso actuales y futuras son…

Donde 1 es muy inestables y 5 es muy estables.

La mayoría consideró sus fuentes de ingreso bastante estables, pero, ¿qué es considerado estable o inestable?

Algunas ideas:

Una única fuente de ingreso es inestable. Si el único ingreso que recibes es por tu trabajo diario de 9-6, tienes que empezar a buscar fuentes de ingreso adicionales. ¿Qué pasa si mañana te despiden? La mayoría de las empresas no se preocuparán por ti.

Dos o tres fuentes de ingreso que llegan de vez en cuando, pero que juntas no alcanzan a cubrir tus gastos fijos, todavía no la consideres estable.

Es difícil crear nuevas fuentes de ingreso, y es más difícil mantenerlas. Enfócate en una nueva fuente de ingreso, estabilízala, y busca la siguiente. Si intentas crear muchas al mismo tiempo, es muy probable que no estabilices ninguna.

Invertiría en un fondo de inversión o ETF basado ÚNICAMENTE en una breve conversación con un amigo, compañero de trabajo o familiar.

Parece que a la mayoría les gusta hacer su tarea. Es decir, no solo aventarse como gordo en tobogán con la primera recomendación que alguien le haga, sino investigar a fondo el funcionamiento de la inversión.

No importa si la recomendación es buena, siempre investiguen en otra fuente. Eso incluye mis recomendaciones 🤓.

Sobre el perfil de riesgo…

Aquí voy a poner dos preguntas juntas, porque hay mucha relación entre ellas.

La primera es acerca de la crisis del 2008…

La mitad (49%) dijo poder mantener su inversión durante una caída del 31% en sus acciones en un periodo de 3 meses.

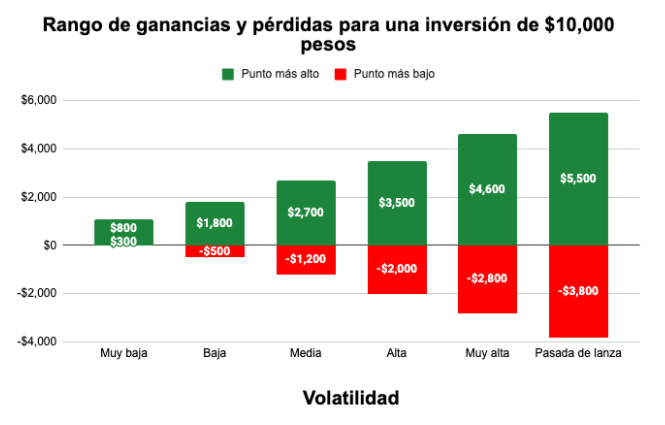

La siguiente es para entender qué tanto riesgo estás dispuesta a soportar en tus inversiones…

Recibí más respuestas de volatilidad alta de las que esperaba 🤔.

Si vemos una inversión de volatilidad alta en números:

Una caída de 31% en una inversión de $200,000 pesos es perder $62,000 pesos.

Te pregunto de nuevo… ¿Qué harías con esa inversión? ¿La mantendrías? Hay que tener un chingo de estómago para hacerlo.

El problema es que es muy fácil responder en papel, pero es un mundo totalmente diferente cuando:

Tus ahorros e inversiones están en juego. Empiezas incluso a cuestionar tus decisiones pasadas.

Las personas entran en pánico. Lo más común es que los inversionistas vendan cuando hay pánico, y compren cuando hay seguridad. Que es lo mismo que comprar caro, y vender barato. No es lo que quieres.

Las noticias bombardean con información, causando más miedo. Nunca puede faltar el gurú de finanzas con el típico: “Les advertí que se acercaba una crisis”. Simplemente tuvo suerte.

Si es la primera vez que inviertes, es mejor ser más conservador que arriesgado. Con el tiempo seguirás aprendiendo y agarrando confianza, y entonces podrás aumentar los riesgos y rendimientos.

Esas fueron las respuestas más interesantes del formulario para crear portafolios personalizados.

¿No tuviste la oportunidad de responderlo? No te preocupes, estoy trabajando en automatizar el proceso y hacerlo parte de la app de Perro Dinero 😎. En el siguiente correo habrá más noticias 🙌.

Hasta entonces… muchas gracias por leerme 💙.

Chigon post Perro Dinero, el conocerse como inversionista es dificil y va a tomar tiempo, estar expuesto a distintos mercados (bull o bear) si que genera introspeccion en el individuo.